→ हमारी Full Disclaimer पढ़ें

⚡ Quick Answer

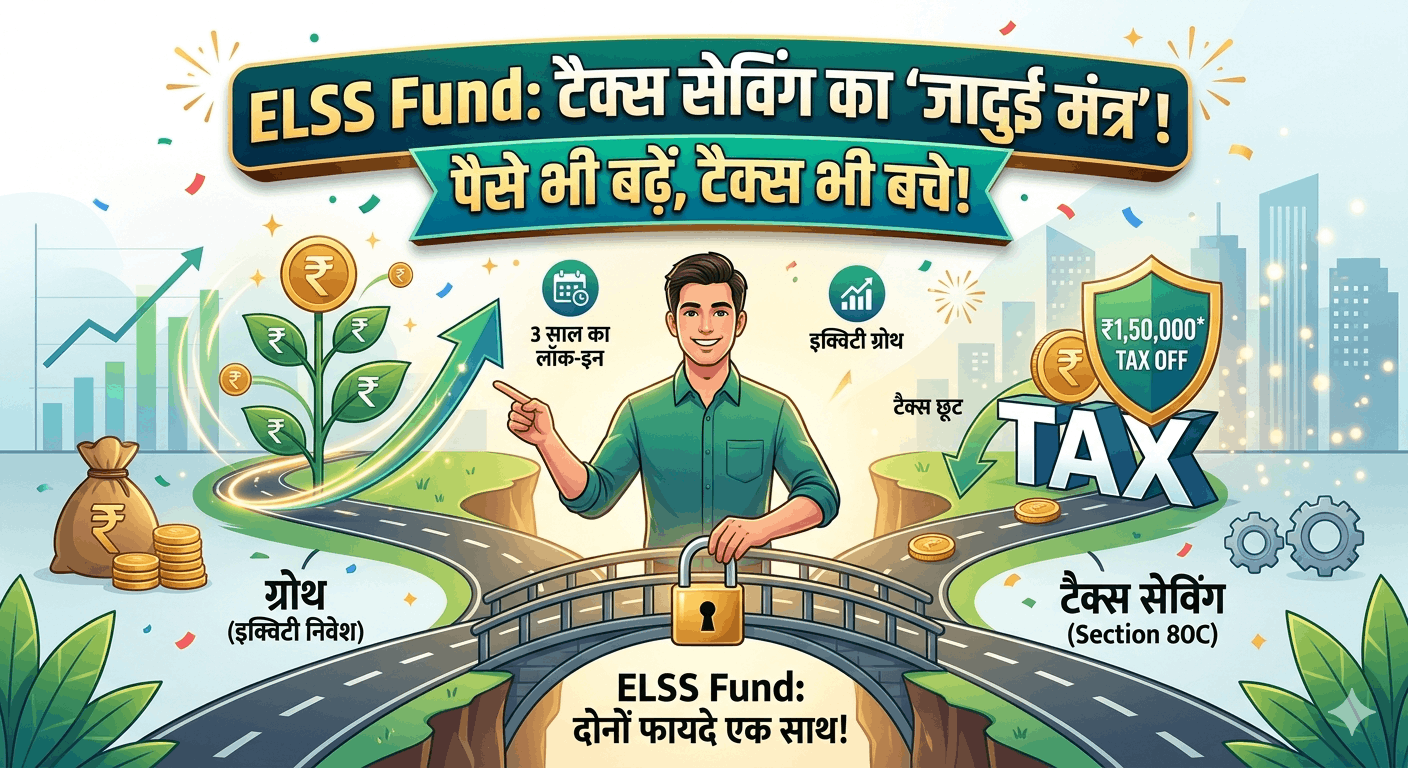

ELSS (Equity Linked Savings Scheme) एक Mutual Fund है जो Income Tax Act Section 80C के तहत ₹1.5 लाख तक की tax deduction देता है। 3 साल का lock-in होता है। 30% tax bracket में हैं तो ₹1.5 लाख invest करने पर ₹46,800 tax बचता है। साथ में equity returns भी मिलते हैं — PPF और FD से ज़्यादा।

हर साल March में एक काम ज़रूर होता है — “Tax बचाना है, कहाँ invest करूँ?”

LIC agent आते हैं, bank वाले FD बताते हैं, कोई PPF कहता है।

लेकिन एक option है जो सबसे ज़्यादा फायदेमंद है — ELSS Mutual Fund।

Tax भी बचता है। Equity returns भी मिलते हैं। Lock-in सबसे कम है।

पूरी जानकारी इस post में — simple हिंदी में।

ELSS क्या होता है?

ELSS = Equity Linked Savings Scheme

हिंदी में: इक्विटी से जुड़ी बचत योजना।

यह एक Mutual Fund है जो:

📈 Investment Side

Mainly equity (stocks) में invest करता है। Minimum 80% Equity। Long-term में high returns।

💰 Tax Side

Section 80C में ₹1.5 लाख तक की deduction। सीधे आपकी taxable income कम होती है।

ELSS को “Tax Saving Mutual Fund” भी कहते हैं। यह SEBI द्वारा regulate होता है।

Tax Saving कैसे होती है? — Step by Step

Section 80C में invest करने से आपकी Taxable Income कम हो जाती है।

📊 Real Example — ₹8 लाख salary वाले के लिए

| ELSS के बिना | ELSS के साथ | |

|---|---|---|

| Gross Income | ₹8,00,000 | ₹8,00,000 |

| 80C Deduction (ELSS) | ₹0 | −₹1,50,000 |

| Standard Deduction | −₹50,000 | −₹50,000 |

| Taxable Income | ₹7,50,000 | ₹6,00,000 |

| Tax Payable (Old Regime) | ~₹62,500 | ~₹32,500 |

₹1.5 लाख ELSS invest करने से ₹30,000 Tax बचा! 🎉

Tax Bracket के हिसाब से कितना बचेगा?

| Tax Bracket | ₹1.5L ELSS पर Tax Saving | 4% Cess के साथ |

|---|---|---|

| 5% slab | ₹7,500 | ₹7,800 |

| 20% slab | ₹30,000 | ₹31,200 |

| 30% slab | ₹45,000 | ₹46,800 |

30% bracket में हैं → ₹1.5 लाख ELSS में लगाकर ₹46,800 tax बचाएं। यह पैसा आपकी जेब में रहता है — government को नहीं जाता।

ELSS vs PPF vs FD vs LIC — कौन बेहतर है?

Section 80C में कई options हैं — सब एक जगह compare करते हैं:

| Option | Returns | Lock-in | Risk | Tax on Returns | Liquidity |

|---|---|---|---|---|---|

| ELSS ⭐ | 12–15%* | 3 साल | High | LTCG 12.5% | 3 साल बाद |

| PPF | 7.1% | 15 साल | None | Tax Free | 15 साल बाद |

| Tax Saving FD | 6.5–7.5% | 5 साल | None | Slab rate | 5 साल बाद |

| NPS (80CCD) | 9–12% | Retirement तक | Medium | Partial exempt | 60 साल बाद |

| LIC Premium | 4–6% | 10–20 साल | None | Mostly exempt | बहुत कम |

ELSS क्यों जीतता है: सबसे कम lock-in (3 साल), सबसे ज़्यादा potential returns, और tax saving भी। Risk ज़्यादा है — लेकिन 3+ साल में historically rewarding रहा है।

*Returns historically। Past performance future guarantee नहीं है।

📱 ELSS में SIP शुरू करें — Direct Plan में

Tax बचाएं + Wealth बनाएं — एक साथ:

Top ELSS Funds 2026 — Direct Plan

| Fund Name | 5-Year Return | Expense Ratio | Min SIP | Rating |

|---|---|---|---|---|

| Mirae Asset ELSS Tax Saver ⭐ | ~18% | 0.51% | ₹500 | ⭐⭐⭐⭐⭐ |

| Quant ELSS Tax Saver Fund | ~28% | 0.57% | ₹500 | ⭐⭐⭐⭐ |

| SBI Long Term Equity Fund | ~22% | 0.85% | ₹500 | ⭐⭐⭐⭐ |

| HDFC ELSS Tax Saver Fund | ~22% | 0.95% | ₹500 | ⭐⭐⭐⭐ |

| Parag Parikh ELSS Tax Saver | ~17% | 0.69% | ₹500 | ⭐⭐⭐⭐ |

*Returns approximate, indicative। Invest करने से पहले खुद research करें। Past performance future guarantee नहीं है।

ELSS में Invest कैसे करें? — 3 Steps

SIP vs Lump Sum decide करें

SIP recommend है। हर महीने ₹2,000–₹12,500 invest करें — 12 महीने में ₹1.5 लाख complete। Lump Sum भी कर सकते हैं — March से पहले ₹1.5 लाख एक साथ।

ध्यान रखें: SIP में हर instalment का अलग 3-year lock-in होता है — January की SIP January+3 में unlock होगी।

Direct Plan चुनें

हमेशा Direct Plan। Groww, Zerodha Coin, या Angel One पर जाएं। Fund name में “Direct” लिखा हो — confirm करें।

Form 16 / ITR में claim करें

Investment proof employer को दें (salary से TDS कम होगा)। या ITR file करते वक्त Section 80C में ELSS amount mention करें। AMC statement download करें — proof के रूप में।

ELSS के 5 ज़रूरी Rules — पहले जान लें

📌 Rule 1: Maximum ₹1.5 लाख deduction

Section 80C की total limit ₹1.5 लाख है — ELSS + PPF + LIC + PF सब मिलाकर। ₹1.5 लाख से ज़्यादा invest कर सकते हैं — लेकिन tax benefit ₹1.5 लाख तक ही मिलेगा।

📌 Rule 2: 3 साल का mandatory lock-in

3 साल से पहले redeem नहीं कर सकते — यह SEBI का rule है। 80C के सभी options में ELSS का lock-in सबसे कम है। PPF = 15 साल, Tax Saving FD = 5 साल।

📌 Rule 3: Old Tax Regime में काम करता है

ELSS tax benefit सिर्फ Old Tax Regime में मिलता है। अगर आप New Tax Regime में हैं तो 80C deduction available नहीं है — फिर भी ELSS में invest कर सकते हैं, लेकिन tax benefit नहीं मिलेगा।

📌 Rule 4: LTCG Tax on Returns

3 साल बाद redeem करने पर ₹1.25 लाख तक का gain tax-free है। उससे ज़्यादा पर 12.5% LTCG Tax लगता है। यह equity funds जैसा ही है।

📌 Rule 5: March की deadline मत भूलें

Tax saving के लिए उसी financial year (April–March) में invest करना होगा। 31 March से पहले invest करें — वरना उस साल का benefit नहीं मिलेगा।

ELSS आपके लिए सही है या नहीं?

✅ ELSS करें अगर:

- Old Tax Regime में हैं

- 80C limit अभी fill नहीं है

- 3+ साल के लिए invest कर सकते हैं

- Equity risk handle कर सकते हैं

- FD/PPF से ज़्यादा return चाहिए

⚠️ ELSS avoid करें अगर:

- New Tax Regime में हैं

- 3 साल में पैसे की ज़रूरत पड़ सकती है

- Market गिरने पर panic होता है

- 80C पहले से PF/LIC से full है

🚀 ELSS SIP शुरू करें — Tax बचाएं, Wealth बनाएं

₹500/month से शुरू — Direct Plan, Zero Commission

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या ELSS में 3 साल बाद automatically redeem हो जाता है?

नहीं। 3 साल lock-in पूरा होने के बाद आप redeem कर सकते हैं — automatically नहीं होता। आप चाहें तो hold continue करें — लंबे समय तक रखने पर returns और बेहतर हो सकते हैं। Redeem करना आपका choice है।

SIP में ELSS का lock-in कैसे काम करता है?

SIP में हर instalment का अलग 3-year lock-in होता है। January 2024 की SIP → January 2027 में unlock। February 2024 की SIP → February 2027 में unlock। यानी पूरी SIP एक साथ unlock नहीं होती — धीरे-धीरे होती है।

ELSS और Regular Equity Fund में क्या फर्क है?

दोनों equity में invest करते हैं। मुख्य फर्क: ELSS में 80C tax benefit मिलता है और 3 साल lock-in होता है। Regular Equity Fund में कोई lock-in नहीं (exit load हो सकता है) और कोई tax benefit नहीं। Tax saving करनी है तो ELSS। सिर्फ invest करना है तो Index Fund या Flexi Cap बेहतर हो सकता है।

क्या New Tax Regime में ELSS invest करना फायदेमंद है?

Tax benefit नहीं मिलेगा — लेकिन investment as equity mutual fund अभी भी valid है। अगर New Regime में हैं और equity में invest करना है तो ELSS की बजाय Index Fund या Flexi Cap बेहतर है — कोई lock-in नहीं होता। ELSS का असली फायदा Old Regime में है।

ELSS में ₹1.5 लाख से ज़्यादा invest कर सकते हैं?

हाँ। ₹1.5 लाख से ज़्यादा invest कर सकते हैं — लेकिन tax benefit सिर्फ ₹1.5 लाख तक मिलेगा। ₹1.5 लाख से ज़्यादा का amount equity investment की तरह काम करेगा — 3 साल lock-in के साथ। अगर ज़्यादा invest करना है, Index Fund में lock-in नहीं होता।

📚 Mutual Fund Series — और पढ़ें

Sarita Mishra

Stock Market Educator | 10+ Years Investing Experience

मैं हर साल Mirae Asset ELSS में ₹1.5 लाख invest करती हूँ — March की deadline से 3 महीने पहले SIP शुरू कर देती हूँ। Tax saving + equity returns — दोनों एक साथ। यही smart investing है।

⚠️ Disclaimer: यह post केवल educational purpose के लिए है। Tax rules बदल सकते हैं — latest rules के लिए CA से सलाह लें। Mutual Fund investments market risk के अधीन हैं। ELSS returns guaranteed नहीं हैं। इसमें दी गई कोई भी जानकारी SEBI registered investment advice नहीं है।