→ हमारी Full Disclaimer पढ़ें

⚡ Quick Answer

Salaried professionals के लिए SIP बेहतर है — automatic, disciplined, और market timing की ज़रूरत नहीं। Lumpsum तब बेहतर है जब एक साथ बड़ा amount हो (bonus, inheritance) और market में बड़ी गिरावट आई हो। दोनों गलत नहीं — situation देखकर decide करें।

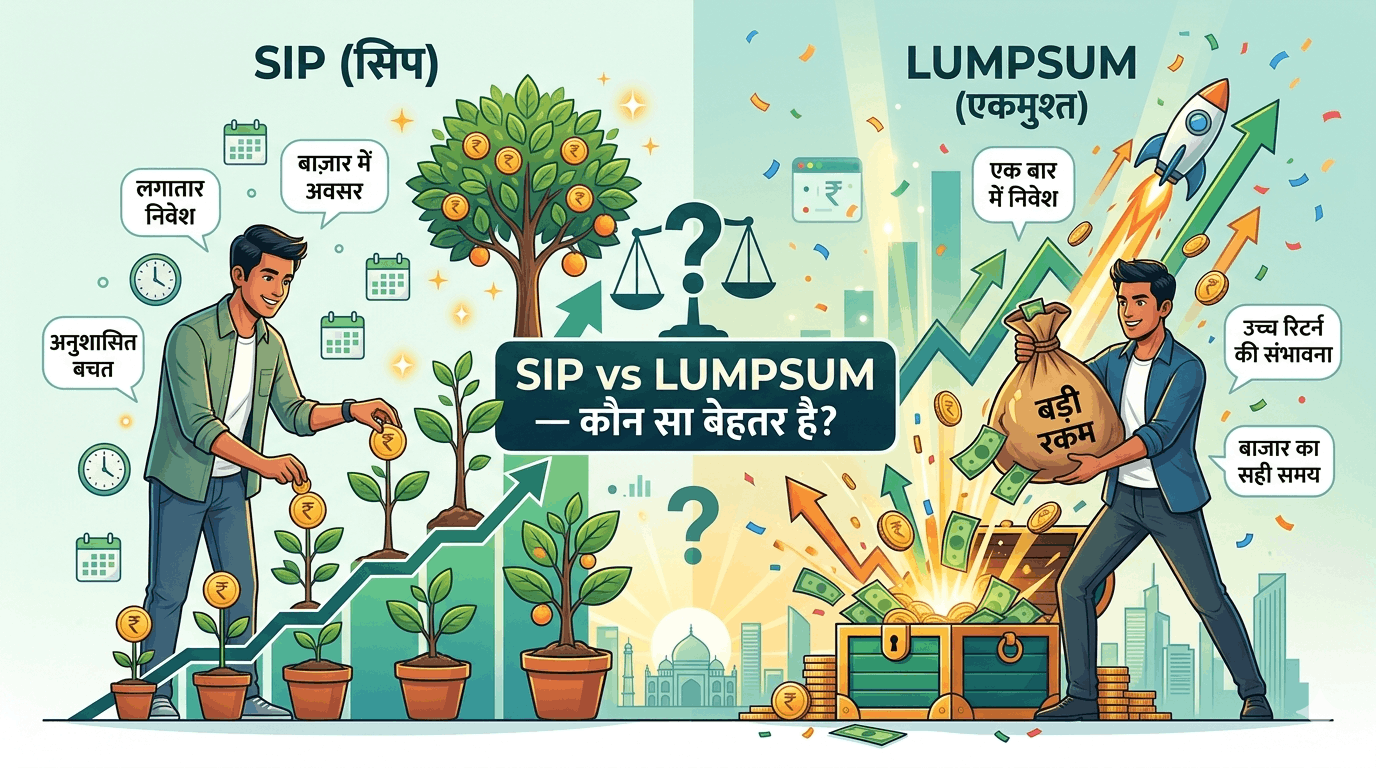

Mutual Fund में invest करने का decision लिया — अब सवाल है:

“SIP करूँ या एक साथ सारा पैसा लगाऊँ?”

यह सवाल हर beginner के मन में आता है। और इसका जवाब “depends करता है” — लेकिन किस पर?

इस post में मैं दोनों तरीकों को honestly compare करूँगी — numbers के साथ, real scenarios के साथ। अंत में आपको पता चल जाएगा कि आपके लिए कौन सा better है।

पहले दोनों को समझते हैं

📅 SIP

हर महीने एक fixed amount invest करना। ₹500, ₹2,000, ₹10,000 — जितना comfortable हो।

Auto-debit होता है — एक बार setup, बाकी automatic।

💰 Lumpsum

एक बार में पूरा amount invest करना। ₹50,000, ₹1 लाख, ₹5 लाख — एक ही दिन।

Bonus, inheritance, या बचाए हुए पैसे एक साथ लगाना।

Numbers से देखते हैं — कौन ज़्यादा देता है?

मान लीजिए आपके पास ₹1,20,000 हैं।

Option A (SIP): ₹10,000/महीना × 12 महीने

Option B (Lumpsum): ₹1,20,000 एक बार में, January में

| Scenario | SIP (₹10K/month) | Lumpsum (₹1.2L) | Winner |

|---|---|---|---|

| Market लगातार ऊपर गई | ₹1,30,000 | ₹1,44,000 | Lumpsum ✅ |

| Market पहले गिरी, फिर चढ़ी | ₹1,41,000 | ₹1,26,000 | SIP ✅ |

| Sideways / Flat Market | ₹1,22,000 | ₹1,20,500 | SIP ✅ |

Key Insight:

Bull Market में Lumpsum जीतता है — क्योंकि पूरा पैसा पहले दिन से काम कर रहा है। Volatile या गिरती market में SIP जीतती है — Rupee Cost Averaging की वजह से। Problem यह है कि market आगे क्या करेगी — कोई नहीं जानता।

Real Life में कब क्या करें?

📱 SIP या Lumpsum — दोनों यहाँ शुरू करें

Free Demat + MF Account — Direct Plan, Zero Commission:

SIP vs Lumpsum — Complete Comparison

| पहलू | SIP | Lumpsum |

|---|---|---|

| Minimum Amount | ₹500/month | ₹1,000 (एक बार) |

| Market Timing | ज़रूरत नहीं ✅ | ज़रूरी ⚠️ |

| Bull Market में Return | Average | ज़्यादा ✅ |

| Bear/Volatile Market में | Averaging से फायदा ✅ | Loss risk ⚠️ |

| Discipline | Automatic ✅ | खुद manage करना होगा |

| Compounding | Monthly contribute होता है | पूरा amount पहले दिन से ✅ |

| Psychological Comfort | ज़्यादा ✅ | Anxiety हो सकती है |

| Best For | Salaried, Beginners | Experienced + Market correction |

| Tax | हर instalment की अलग date | एक ही date से calculate |

Long-term में कौन जीतता है? — 20 साल का Data

Research और historical data क्या कहता है?

📊 Nifty 50 में ₹12,00,000 invest (20 साल)

*Illustrative numbers। 12% average return assume करके। Wrong timing = market peak पर invest।

Conclusion: Perfect timing पर Lumpsum सबसे ज़्यादा देता है। लेकिन wrong timing पर SIP से आधा। Average investor के लिए SIP consistently better performer है।

सबसे Smart Strategy — SIP + Lumpsum Hybrid

यह वो strategy है जो experienced investors follow करते हैं:

🎯 Hybrid Strategy — Step by Step

Core SIP चालू रखें — हमेशा। ₹3,000–₹5,000/month। यह base है। Market ऊपर हो या नीचे — यह नहीं रुकती।

Crash/Correction पर Lumpsum करें। Market 15%+ गिरे तो बचाए हुए पैसों में से ₹20,000–₹50,000 एक साथ लगाएं।

Bonus को STP में डालें। Annual bonus → Liquid Fund → 6 months STP। Risk control होती है।

Result: Regular SIP से discipline + Opportunistic Lumpsum से extra returns। दोनों की ताकत एक साथ।

आपके लिए कौन सा? — Quick Decision Guide

🚀 SIP या Lumpsum — आज शुरू करें

सबसे अच्छा time था कल। दूसरा सबसे अच्छा time है — आज।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या SIP और Lumpsum एक साथ कर सकते हैं?

हाँ, और यही सबसे smart strategy है। Monthly SIP चालू रखें — base investment के लिए। जब market correction आए या extra पैसे हों (bonus, tax refund) — तब Lumpsum करें। इसे Hybrid Strategy कहते हैं।

STP क्या है और कब करें?

STP (Systematic Transfer Plan) में पहले पूरा पैसा Liquid Fund में डालते हैं, फिर वहाँ से हर महीने automatically Equity Fund में transfer होता है। यह बड़े Lumpsum amount को safely invest करने का तरीका है। जैसे ₹5 लाख आए → Liquid Fund में रखें → हर महीने ₹50,000 Equity में transfer।

Market all-time high पर है — SIP करें या रुकें?

SIP continue करें। Research यह बताती है कि long-term में market all-time high पर invest करने वाले भी अच्छे returns कमाते हैं — क्योंकि आज का all-time high कल का normal level बन जाता है। Market timing से ज़्यादा ज़रूरी है time in market। SIP रोकने से ज़्यादा नुकसान होगा।

₹10,000 है — SIP करूँ या Lumpsum?

अगर यह आपका पहला investment है → ₹10,000 Lumpsum Index Fund में लगाएं और साथ में ₹1,000/month की SIP शुरू करें। अगर आपकी SIP पहले से चल रही है → ₹10,000 Lumpsum उसी fund में add करें। Market correction पर हो तो और बेहतर।

Lumpsum के लिए सही time कब है?

Technically कोई perfect time नहीं होता। लेकिन Lumpsum के लिए relatively better समय: market peak से 15–20% correction के बाद, P/E ratio historically average से नीचे हो, या broad market में widespread fear हो। लेकिन अगर यह सब analyze नहीं कर सकते — SIP ही best option है।

📚 इन्हें भी पढ़ें

Sarita Mishra

Stock Market Educator | 10+ Years Investing Experience

मैं personally दोनों करती हूँ — हर महीने SIP चालू है, और जब भी market 15%+ correction देती है, extra Lumpsum करती हूँ। यह strategy मेरे लिए 10 सालों में सबसे अच्छी रही है।

⚠️ Disclaimer: यह post केवल educational purpose के लिए है। Mutual Fund investments market risk के अधीन हैं। SIP और Lumpsum दोनों में returns की कोई guarantee नहीं है। Invest करने से पहले scheme documents पढ़ें और SEBI registered financial advisor से सलाह लें। Past performance future returns की guarantee नहीं है।

1 thought on “SIP vs Lumpsum — कौन सा बेहतर है?”