यह post क्यों ज़रूरी है?

Nifty 50 में Banking sector का weight ~30% है। Nifty Bank अलग index है। SBI, HDFC Bank, ICICI Bank, Kotak Mahindra — ये सब India के सबसे widely held stocks हैं। लेकिन Normal P/E या Revenue growth से Banking stocks evaluate नहीं होते — इनके अपने special metrics होते हैं।

एक IT company का stock evaluate करना अलग है। एक FMCG company अलग। और एक Bank? बिल्कुल अलग।

Banking business की nature ही different है — वो पैसा उधार लेकर उधार देते हैं। इसीलिए उनके metrics भी different हैं।

Banking Business कैसे काम करता है — पहले यह समझें

एक Bank का basic model:

Depositors से

6-7% पर उधार लेते हैं

Borrowers को

10-12% पर उधार देते हैं

Profit

3-5% का spread

यह spread = Net Interest Margin (NIM)

Bank जितना ज़्यादा spread बनाए और जितना कम NPA (bad loans) हो — उतना बेहतर bank।

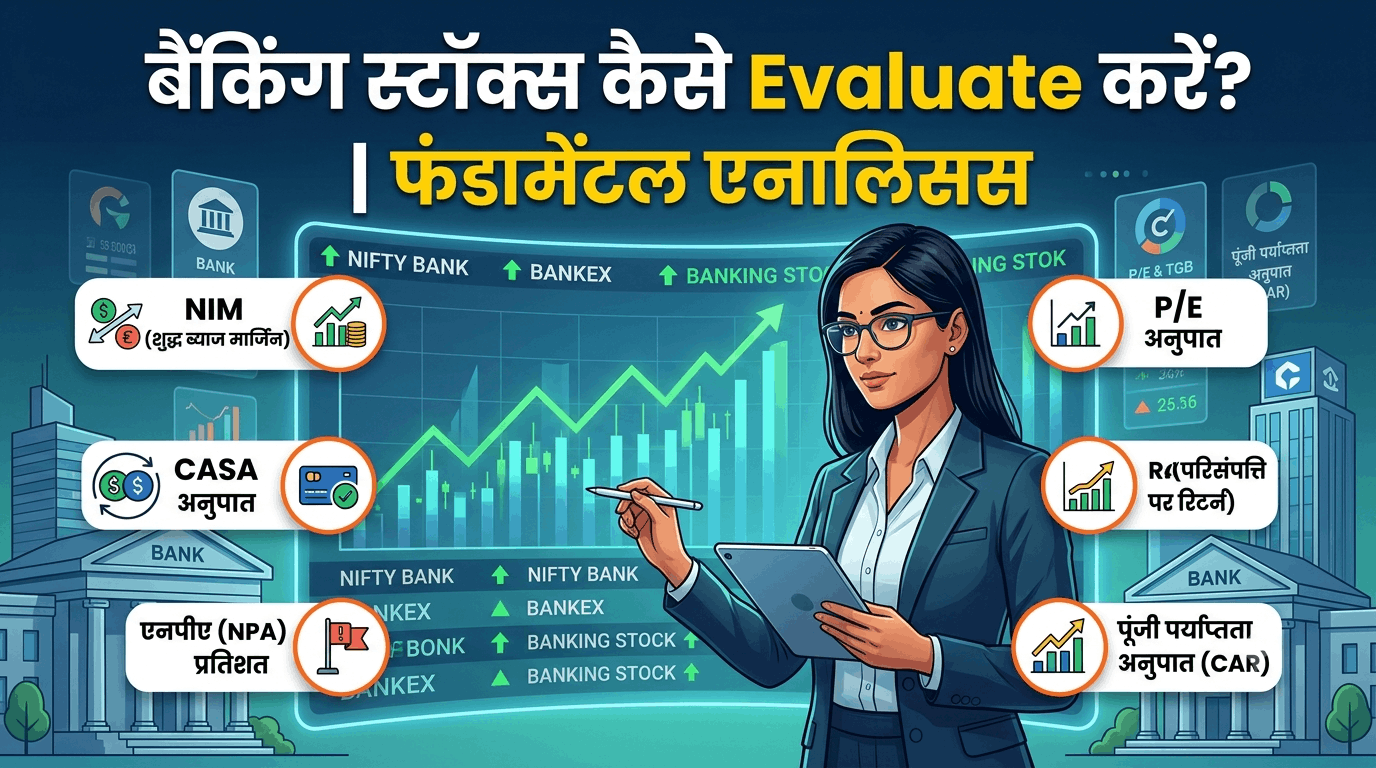

6 Key Metrics — Banking Stocks के लिए

📱 Banking Stocks Research करें — Free

Zerodha Kite, Groww पर fundamentals और quarterly results मिलते हैं:

Quick Reference — सब एक Table में

| Metric | Good | Concern | क्या Measure होता है |

|---|---|---|---|

| NIM | 3%+ | <2.5% | Lending-Borrowing Spread |

| Net NPA | <1% | >3% | Loan Quality |

| CASA Ratio | 40%+ | <30% | Low-cost Deposit Base |

| CAR | 15%+ | <12% | Financial Safety Buffer |

| ROA | 1%+ | <0.5% | Profitability on Assets |

| PCR | 70%+ | <50% | NPA Coverage Safety |

Private Banks vs PSU Banks — कौन सा बेहतर?

यह debate हर investor करता है। Data-based comparison:

| Private Banks | PSU Banks | |

|---|---|---|

| NIM | Generally Higher | Lower |

| NPA History | Better managed | Historically higher |

| Valuation (P/B) | ज़्यादा (expensive) | कम (cheaper) |

| Government Backing | नहीं | हाँ — implicit guarantee |

P/B Ratio: Banking stocks के लिए P/E से ज़्यादा P/B (Price to Book) ratio relevant होता है। अच्छा private bank 2.5-4x P/B पर trade करता है। PSU banks 0.8-1.5x पर। P/B बहुत ज़्यादा हो तो stock expensive, बहुत कम हो तो या तो value buy है या hidden problem है — investigate करें।

🚀 Banking Stocks Research शुरू करें

Quarterly results में NIM, NPA, CASA ज़रूर देखें

अक्सर पूछे जाने वाले सवाल

Banking stocks में invest करने का सही समय कब होता है?

Interest rate cycle के साथ banking stocks move करते हैं। जब RBI rates बढ़ाता है — Banks की NIM improve होती है (especially floating rate loans पर)। Rate cut cycle में NIM compress हो सकती है। इसके साथ-साथ Credit growth (GDP growth से link) और NPA improvement cycles banking stocks के लिए positive होते हैं। Valuation (P/B) historically low हो — additional buying opportunity।

SBI और HDFC Bank में से कौन सा बेहतर है?

दोनों fundamentally strong banks हैं, लेकिन different profiles हैं। HDFC Bank: higher NIM, better asset quality, higher valuations — premium bank। SBI: India का largest bank, government backing, improving NPA profile, और significantly lower valuations। Conservative investors जो lower valuation पर exposure चाहते हैं — SBI। Quality-first approach जो premium pay करने को तैयार हैं — HDFC Bank। दोनों को compare करने के लिए quarterly NIM, NPA trends और P/B ratio देखें।

Banking stocks में Risk क्या है?

Banking stocks cyclical और regulation-sensitive होते हैं। मुख्य risks: NPA suddenly बढ़ना (economic slowdown में), RBI की policy changes, Interest rate sensitivity, और credit fraud। Highly leveraged nature की वजह से एक बड़ा NPA shock पूरे bank को affect करता है। इसीलिए diversification ज़रूरी है — सिर्फ एक bank stock में सारा investment नहीं होना चाहिए।

📚 और पढ़ें — Stock Analysis

Sarita Mishra

Stock Market Educator | 10+ Years Investing Experience

Banking stocks evaluate करते वक्त मैं हमेशा NPA trend पहले देखती हूँ — improving है या deteriorating? उसके बाद CASA ratio। अगर दोनों अच्छे हों तो बाकी numbers खुद-ब-खुद अच्छे निकलते हैं। NIM और ROA validation के लिए होते हैं, discovery के लिए नहीं।

⚠️ Disclaimer: यह post केवल educational purpose के लिए है। Banking stocks और सभी equity investments market risk के अधीन हैं। यहाँ दी गई ranges indicative हैं — bank-specific context में evaluate करें। यह SEBI registered investment advice नहीं है। SEBI registered advisor से सलाह लें।