→ हमारी Full Disclaimer पढ़ें

⚡ Quick Answer

Direct Plan हमेशा बेहतर है। इसमें कोई distributor commission नहीं जाता — expense ratio 0.5–1% कम होती है। 20 साल में यह difference लाखों का बन जाता है। Groww, Zerodha Coin, Paytm Money पर Direct Plan आसानी से मिलता है।

आपने Mutual Fund में invest करने का decide किया।

Fund भी चुन लिया — लेकिन तभी दिखा: “Direct Plan” और “Regular Plan” — दो options।

दोनों एक ही fund हैं। Same fund manager, same stocks — फिर फर्क क्या है?

फर्क है — और यह फर्क 20 साल में लाखों रुपए का हो सकता है।

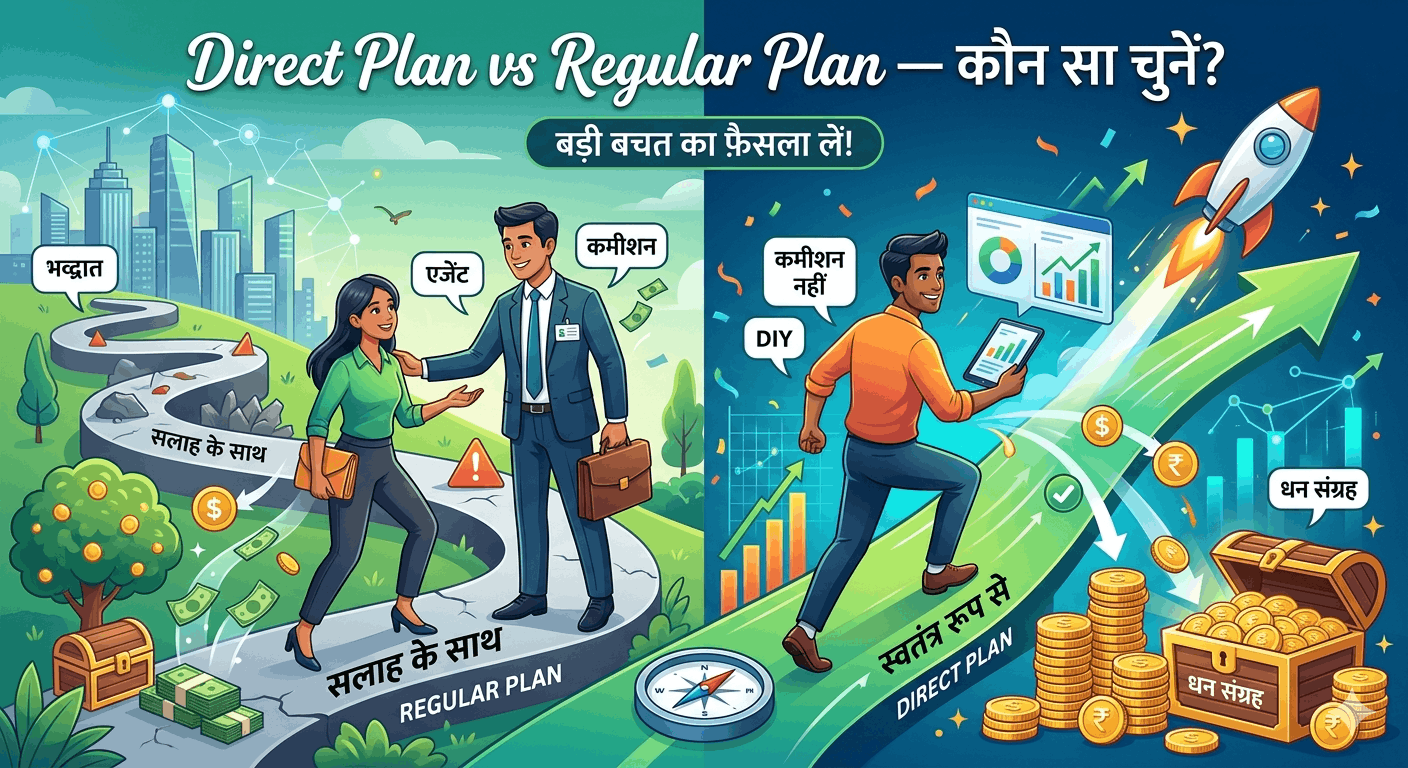

Direct और Regular Plan में बुनियादी फर्क

✅ Direct Plan

- Directly AMC से खरीदते हैं

- कोई distributor/agent नहीं

- Commission नहीं जाता

- Expense Ratio कम

- NAV ज़्यादा होती है

- Long-term में ज़्यादा return

⚠️ Regular Plan

- Distributor/Agent के through

- Middleman होता है

- Commission कटता है

- Expense Ratio ज़्यादा

- NAV थोड़ी कम होती है

- Long-term में कम return

सीधे शब्दों में: Regular Plan में आपका पैसा distributor की pocket में जाता है। Direct Plan में वो पैसा आपके corpus में रहता है।

Expense Ratio क्या है? — और यह क्यों matter करता है?

Expense Ratio = Fund को manage करने की annual fees। आपके investment से हर साल automatically कटती है।

| Fund Example | Direct Plan | Regular Plan | फर्क |

|---|---|---|---|

| Nifty 50 Index Fund | 0.10% | 0.50% | 0.40% |

| Large Cap Active Fund | 0.70% | 1.50% | 0.80% |

| Mid Cap Fund | 0.80% | 1.80% | 1.00% |

| Small Cap Fund | 0.90% | 2.00% | 1.10% |

“0.5% या 1% — इतना छोटा फर्क क्या मायने रखता है?”

बहुत मायने रखता है — Compounding की वजह से।

20 साल में कितना फर्क पड़ता है? — Real Numbers

मान लीजिए: ₹5,000/month SIP, 20 साल, 12% gross return।

Total invested: ₹12 लाख → Gain: ₹37.9 लाख

Total invested: ₹12 लाख → Gain: ₹28.2 लाख

Regular Plan में ₹9.7 लाख कम मिले

सिर्फ 1% extra expense ratio की वजह से

यह ₹9.7 लाख distributor की pocket में गए — आपकी नहीं।

📱 Direct Plan यहाँ मिलता है — Free में

इन platforms पर सभी funds के Direct Plans available हैं:

Direct और Regular Plan को कैसे पहचानें?

बहुत आसान है। Fund name में ही लिखा होता है:

✅ Direct Plan का नाम:

UTI Nifty 50 Index Fund — Direct Plan — Growth

❌ Regular Plan का नाम:

UTI Nifty 50 Index Fund — Regular Plan — Growth

Fund चुनते वक्त name में “Direct” लिखा होना ज़रूरी है। अगर सिर्फ fund name है बिना Direct/Regular — वो Regular Plan हो सकता है। Confirm करें।

Direct Plan कहाँ से खरीदें?

| Platform | Direct Plan | Cost | Best For |

|---|---|---|---|

| Groww | ✅ | Free | Beginners — सबसे आसान UI |

| Zerodha Coin | ✅ | Free | Stock investors जो MF भी करते हैं |

| Angel One | ✅ | Free | Stock + MF एक साथ |

| AMC Website | ✅ | Free | एक ही fund house में invest करना हो |

| Bank / Agent | ❌ Regular Plan | Commission | Avoid करें |

⚠️ Warning: Bank जाकर Mutual Fund लेते हैं तो वो almost always Regular Plan होता है। Bank employee को commission मिलता है। Politely मना करें और खुद Groww या Zerodha Coin पर Direct Plan लें।

क्या Regular Plan कभी सही होता है?

Honestly — बहुत rare cases में:

- Genuine financial advisor है जो fee लेकर proper guidance देता है — और वो Regular Plan recommend करता है तो उनकी advice का मूल्य हो सकता है।

- बहुत जटिल portfolio है जिसे manage करने के लिए professional help ज़रूरी है।

- Technology से comfortable नहीं और agent physically help करता है।

लेकिन 95% लोगों के लिए Direct Plan ही सही choice है। खासकर जब Groww और Zerodha Coin जैसे easy platforms available हैं।

Regular से Direct Plan में Switch कैसे करें?

अगर आप अभी Regular Plan में हैं — switch possible है।

Switch Process:

Regular Plan → Redeem करें (या switch option use करें)

Direct Plan में उसी fund में invest करें

Tax Note: Switch = Redemption माना जाता है → Capital Gains Tax लग सकता है। ELSS में 3 साल lock-in पूरी होने पर ही switch करें।

🚀 Direct Plan में SIP शुरू करें — आज से

₹9+ लाख का फर्क — सिर्फ सही platform choose करने से

अक्सर पूछे जाने वाले सवाल (FAQ)

Direct Plan में NAV ज़्यादा होती है — क्या यह नुकसान है?

नहीं। यह common misconception है। ज़्यादा NAV का मतलब expensive नहीं। Direct Plan की NAV ज़्यादा होती है क्योंकि उसमें commission नहीं कटता — यानी ज़्यादा return आपको मिलता है। कम NAV वाला Regular Plan actually आपको कम return देता है।

क्या Direct Plan में कोई guidance नहीं मिलती?

Direct Plan में distributor की guidance नहीं मिलती। लेकिन Groww, Zerodha जैसे platforms पर fund selection, performance data, और comparison tools available हैं। Beginner के लिए Nifty 50 Index Fund Direct Plan सबसे simple है — किसी guidance की ज़रूरत नहीं।

Regular Plan से Direct Plan में switch करना ज़रूरी है?

ज़रूरी नहीं, लेकिन फायदेमंद है। अगर आपका Regular Plan ELSS है तो 3 साल lock-in के बाद switch करें। Tax implications देखें — अगर long-term gain ₹1.25 लाख से कम है तो tax नहीं लगेगा। नई SIP हमेशा Direct Plan में शुरू करें।

Distributor commission कितना होता है?

Distributor commission typically 0.5% से 1.5% annual होता है — fund type के हिसाब से। यह आपके corpus पर हर साल automatically कटता है। ₹10 लाख के corpus पर 1% = ₹10,000/year आपकी जेब से निकल रहे हैं — बिना आपको पता चले।

📚 Mutual Fund Series — और पढ़ें

Sarita Mishra

Stock Market Educator | 10+ Years Investing Experience

मैंने 2015 तक Regular Plan में invest किया था — agent के कहने पर। जब calculation किया तो पता चला कितना नुकसान हुआ। तब से सब Direct Plan में है। यह mistake आप मत करें।

⚠️ Disclaimer: यह post केवल educational purpose के लिए है। Mutual Fund investments market risk के अधीन हैं। Returns illustrative हैं — actual returns vary करते हैं। Tax rules बदल सकते हैं। SEBI registered financial advisor से सलाह लें।