→ हमारी Full Disclaimer पढ़ें

एक छोटी सी कहानी से शुरू करती हूँ।

2019 में दो लोगों ने एक ही दिन SIP शुरू की — दोनों ₹5,000/month, दोनों एक ही fund में।

राहुल ने SIP को वैसे ही चलने दिया — 6 साल तक ₹5,000।

प्रिया ने हर साल अपनी SIP में ₹500 जोड़े — हर appraisal के बाद।

6 साल बाद — दोनों का total invested amount अलग था, और corpus में फर्क और भी बड़ा था। यही फर्क है Step-up SIP का। आज इसी को समझते हैं।

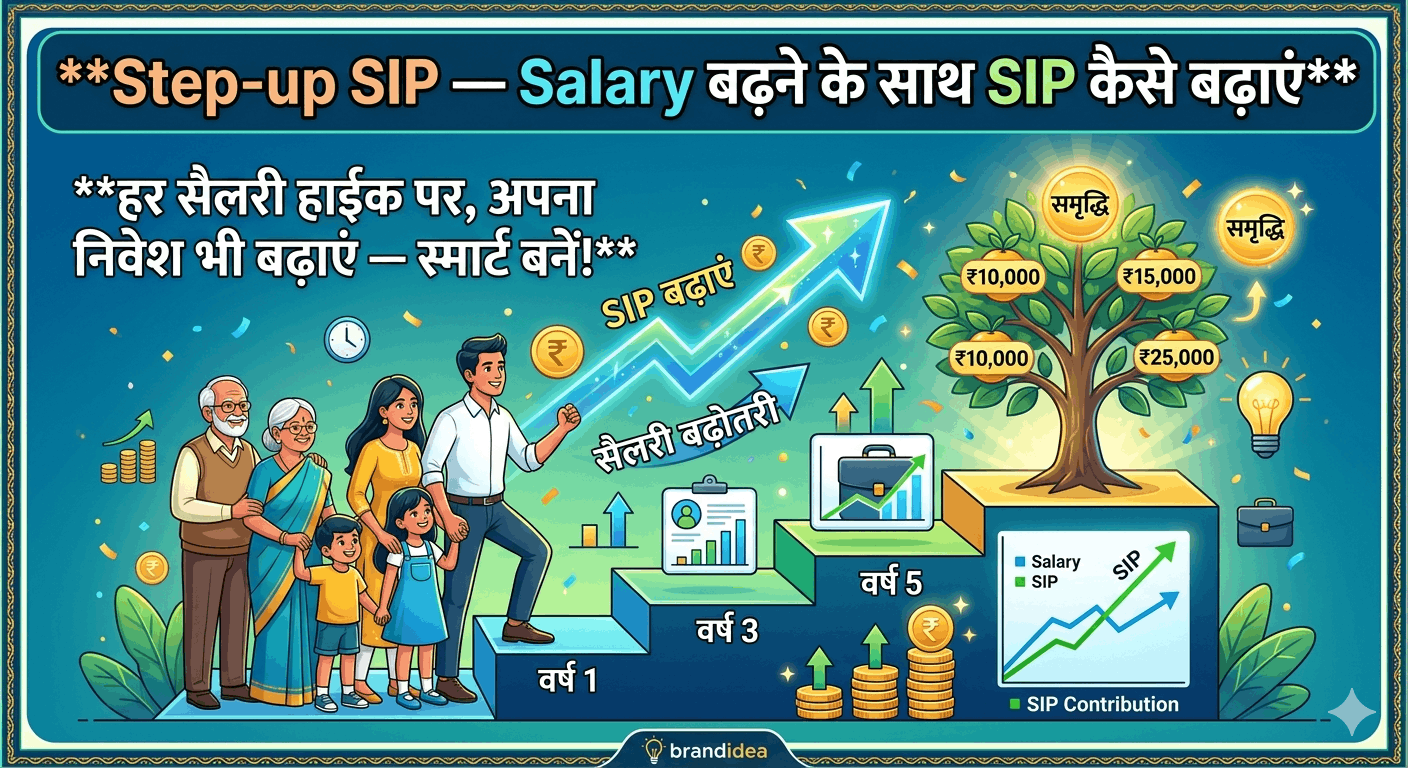

Step-up SIP होता क्या है?

Step-up SIP (इसे “Top-up SIP” भी कहते हैं) एक feature है जिसमें आपकी monthly SIP amount हर साल automatically एक fixed percentage या amount से बढ़ जाती है।

आपको हर महीने Groww या Zerodha App खोलकर manually amount बढ़ाने की ज़रूरत नहीं — एक बार setup करने पर यह खुद हो जाता है।

कैसे काम करता है — Example

₹5,000/month SIP शुरू की, 10% annual step-up चुना:

Year 1: ₹5,000/month

Year 2: ₹5,500/month

Year 3: ₹6,050/month

Year 4: ₹6,655/month

…और ऐसे ही चलता रहता है।

क्यों ज़रूरी है? — एक सोचने वाली बात

2019 में ₹5,000 बहुत बड़ी रकम लग सकती थी। 2026 में वही ₹5,000 — महंगाई की वजह से उतनी बड़ी नहीं लगती।

लेकिन Mutual Fund SIP अक्सर “set and forget” बन जाती है। Salary बढ़ती रहती है, lifestyle upgrade होता है — लेकिन SIP वही पुरानी रहती है।

नतीजा: आपकी savings rate (income का जो % आप invest करते हैं) समय के साथ घटती चली जाती है — बिना आपको पता चले।

2019 में ₹30,000 salary पर ₹5,000 SIP = 16.7% savings rate।

2026 में ₹60,000 salary पर वही ₹5,000 SIP = सिर्फ 8.3% savings rate।

Salary double हुई, लेकिन investing discipline आधा हो गया — बिना realize किए।

राहुल vs प्रिया — पूरा Comparison

दोनों ने ₹5,000/month से शुरुआत की, 15 साल के लिए, 12% annual return मानकर:

| राहुल (Regular SIP) | प्रिया (10% Step-up) | |

|---|---|---|

| शुरुआती SIP | ₹5,000 | ₹5,000 |

| 15वें साल की SIP | ₹5,000 | ~₹19,000 |

| Total Invested (15 साल) | ₹9 लाख | ₹19.1 लाख |

| Final Corpus | ₹25.2 लाख | ₹44.8 लाख |

प्रिया का corpus राहुल से ₹19.6 लाख ज़्यादा है

सिर्फ हर साल 10% SIP बढ़ाने से — कोई extra “smart investing” नहीं, सिर्फ discipline

*Illustrative figures, 12% annual return assume करके। Actual returns vary करते हैं।

Step-up कितना % रखें?

यह आपकी salary growth और comfort पर depend करता है। तीन common approaches:

5%

Conservative — Inflation के लगभग बराबर। हल्का बढ़ता है।

10%

सबसे popular — ज़्यादातर salary increments इसी range में होते हैं।

15%+

Aggressive — अगर savings priority है और income growth strong है।

एक practical rule: अपनी expected annual salary hike का आधा हिस्सा SIP में step-up करें। अगर salary 10% बढ़ती है, SIP को 5% बढ़ाएं — बाकी lifestyle के लिए। यह balance रखता है।

📱 Step-up SIP Setup करें — 2 मिनट का काम

Groww, Zerodha, Angel One — सभी पर Step-up SIP option available है:

Setup कैसे करें? — Step by Step

ज़्यादातर platforms पर process similar है:

| 1 | SIP create करते वक्त “Step-up SIP” या “Top-up SIP” का toggle/option ढूँढें |

| 2 | Increase type चुनें — Fixed Amount (जैसे ₹500/year) या Percentage (जैसे 10%/year) |

| 3 | Frequency चुनें — हर साल कब बढ़े (आमतौर पर वही महीना जब SIP शुरू हुई थी) |

| 4 | Maximum cap set करें (optional) — ताकि बहुत साल बाद amount असुविधाजनक न हो जाए |

पहले से चल रही SIP को भी step-up में convert किया जा सकता है — existing SIP खोलें और “Modify” या “Add Step-up” option देखें।

याद रखने वाली 3 बातें

पहली: अगर किसी साल income नहीं बढ़ी या मुश्किल financial year रहा — step-up को pause या skip करना ठीक है। यह rigid नहीं है, बस एक default बेहतर बनाता है।

दूसरी: SIP को बीच में रोकना जिस तरह गलती है, बढ़ी हुई SIP को अचानक बहुत ज़्यादा कर देना भी risky है — अगर emergency fund कवर नहीं हो रहा। Step-up gradual होना चाहिए।

तीसरी: Step-up SIP, Compounding के साथ मिलकर असली magic करता है — ज़्यादा पैसा भी invest हो रहा है, और वो पैसा भी ज़्यादा समय तक compound हो रहा है (early years की extra amount को सबसे ज़्यादा समय मिलता है grow करने का)।

🚀 अगली Salary Hike पर — SIP भी बढ़ाएं

Step-up SIP, Direct Plan, ₹500 से शुरू

अक्सर पूछे जाने वाले सवाल

Step-up SIP और Lumpsum Top-up में क्या फर्क है?

Step-up SIP automatic और recurring है — हर साल पहले से तय rate से बढ़ता है। Lumpsum Top-up एक one-time extra investment है जो आप कभी भी manually कर सकते हैं (जैसे bonus मिलने पर)। दोनों साथ-साथ use किए जा सकते हैं — Step-up regular discipline के लिए, Top-up extra cash के लिए।

अगर Step-up के बाद amount affordable न रहे तो क्या होगा?

आप कभी भी SIP amount को manually घटा सकते हैं या step-up को रोक सकते हैं। यह एक flexible feature है, contract नहीं। ज़्यादातर platforms पर “Modify SIP” से amount adjust हो जाता है। बस याद रखें कि बार-बार adjust करना उद्देश्य को कमज़ोर करता है — इसलिए शुरुआत में realistic % चुनें।

क्या नई SIP में ही Step-up Set कर सकते हैं, या पुरानी में भी?

दोनों में set कर सकते हैं। नई SIP बनाते वक्त शुरू से Step-up option चुनें — सबसे आसान। पुरानी (regular) SIP को भी अधिकतर platforms पर “Add Step-up” feature से modify किया जा सकता है, existing investment और folio वही रहता है, बस future installments की amount बढ़नी शुरू हो जाती है।

📚 SIP Series — और पढ़ें

Sarita Mishra

Stock Market Educator | 10+ Years Investing Experience

मैंने अपनी पहली SIP ₹2,000 से शुरू की थी। आज वो SIP कई गुना बड़ी है — हर appraisal पर थोड़ा बढ़ाया, बस इतना ही। कभी notice नहीं हुआ कि amount बढ़ रहा है, लेकिन corpus में फर्क साफ़ दिखता है।

⚠️ Disclaimer: यह post केवल educational purpose के लिए है। Figures illustrative हैं, 12% assumed return पर based — actual returns market पर depend करते हैं और guaranteed नहीं हैं। Mutual Fund investments market risk के अधीन हैं। SEBI registered financial advisor से सलाह लें।